Die Merger-Arbitrage-Strategie im Überblick

Ein vor allem im aktuellen Marktumfeld besonders effizienter und diversifizierter Ansatz

Merger-Arbitrage-Strategien erzielten zwischen 1998 und 2022 eine annualisierte Rendite von 4,4% und übertrafen den risikofreien Zinssatz damit im gleichen Zeitraum um rund 200 Bp.1 Diese Strategien nutzen den Spread von offiziell bekanntgegebenen globalen Fusionen und Übernahmen und bieten dank ihrer weitgehenden Entkopplung von traditionellen Anlageklassen einen alternativen Anlageansatz.

Die Merger-Arbitrage-Strategie ist für die aktuellen Marktbedingungen besonders gut geeignet, denn sie stellt eine wirksame Absicherung in einem Umfeld steigender Zinsen oder steigender Inflation dar. Die Strategie erweist sich oft als weniger volatil als Aktien und sie korreliert nur wenig mit traditionellen Anlageklassen wie Aktien und Anleihen.

Merger Arbitrage – Fokus auf das Wesentliche

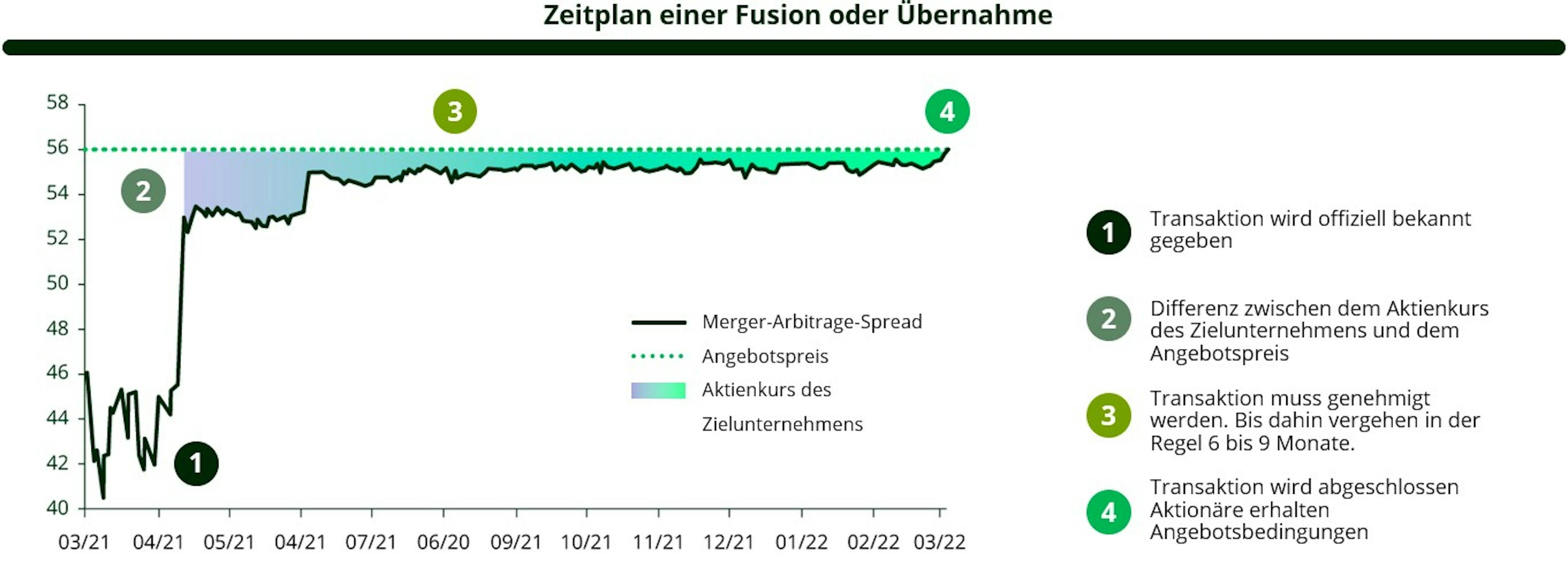

Merger Arbitrage ist eine alternative Strategie mit dem Ziel, von Kursunterschiede zu profitieren, die nach der Ankündigung einer M&A-Transaktion (Fusionen und Übernahmen), deren Ziel ein börsennotiertes Unternehmen ist, entstehen.

Nach der Ankündigung einer Fusion oder Übernahme ist der Aktienkurs des Zielunternehmens in der Regel für einen gewissen Zeitraum geringer als der vom Käufer gebotene Preis. Merger-Arbitrage-Anleger versuchen, diesen Kursunterschied – auch Merger-Arbitrage-Spread oder Abschlag genannt – zu nutzen, um bei einem erfolgreichen Abschluss der Transaktion eine Rendite zu erzielen.

Für diesen Spread gibt es einen einfachen Grund: Eine angekündigte Transaktion kann nicht unmittelbar abgeschlossen werden, da zunächst zahlreiche Hürden überwunden werden müssen. So gilt es unter anderem die Zustimmung der Aktionäre und die Genehmigung der Kartellbehörden einzuholen, alle Vertragsbedingungen zu erfüllen und die Finanzierung zu sichern.

Der Merger-Arbitrage-Spread – oder die erwartete Rendite der Anleger – ergibt sich aus zwei Faktoren:

- Der risikofreie Zinssatz, d. h. der Zeitwert des Geldes zwischen der Ankündigung und dem Abschluss einer Transaktion.

- Die Risikoprämie, abhängig von der Wahrscheinlichkeit des Scheiterns der Transaktion.

Die Vorteile einer Merger-Arbitrage-Strategie sind in der Risikoprämie begründet. Zum einen weil die Risiken jeder Transaktion spezifisch sind – der Erfolg oder das Scheitern einer Fusion oder Übernahme hängt kaum von den Marktbedingungen ab, sondern vielmehr von den Fundamentaldaten der jeweiligen Transaktion. Zum anderen weil die Eintrittswahrscheinlichkeit der Risiken sehr gering ist – über 90% der offiziell angekündigten Transaktionen werden entsprechend den ursprünglich vereinbarten Bedingungen zum Abschluss gebracht.2

Anleger können den Merger-Arbitrage-Spread auf zwei Arten nutzen. Wird die Transaktion in bar abgewickelt, können sie einfach Aktien des Zielunternehmens kaufen. Wird die Transaktion hingegen mit Aktien des erwerbenden Unternehmens bezahlt, können sie gleichzeitig Aktien des Zielunternehmens kaufen und Aktien des erwerbenden Unternehmens gemäß den Angebotsbedingungen verkaufen.

Merger-Arbitrage bei Carmignac

Bei Carmignac wird unser Angebot an alternativen Anlagen seit Jahren ausgebaut und wir verwalten zurzeit circa zwei Milliarden EUR in dieser Anlageklasse. Dazu haben wir dieses Jahr ein Merger-Arbitrage-Team angestellt bestehend aus Fabienne Cretin-Fumeron und Stéphane Dieudonné, die gemeinsam diese neue Strategie bei Carmignac verwalten. Dieser Schritt erfolgte angesichts der steigenden Nachfrage von Anlegern nach einer Diversifikation weg von traditionellen Anlageklassen und hin zu Anlagen, die über geringere Volatilität verfügen und nicht korrelierte Renditequellen bieten.

Es wurden zwei Merger-Arbitrage-Fonds aufgelegt: Carmignac Portfolio Merger Arbitrage, mit einem defensiveren Profil und einer erwarteten Volatilität von 2%–4%, und Carmignac Portfolio Merger Arbitrage Plus mit einem dynamischeren Profil und einer erwarteten Volatilität von 5%–7%. Diese Fonds zielen darauf ab, von M&A-Transaktionen in großen Industrieländern zu profitieren. Beide sind als Artikel-8-Fonds gemäß SFDR eingestuft und stehen professionellen und Privatanlegern in mehreren europäischen Ländern zur Verfügung.

2Quellen: Carmignac, Bloomberg, Stand: 31. März 2023.

Eine attraktive und von traditionellen Märkten abgekoppelte Renditequelle für Anleger

Entdecken Sie unsere Alternativen FondspaletteCarmignac Portfolio Merger Arbitrage A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088 ist eine europäische Verordnung, die Vermögensverwalter dazu verpflichtet, ihre Fonds u. a. als solche zu klassifizieren: „Artikel 8“ - Förderung ökologischer und sozialer Eigenschaften; „Artikel 9“ - Investitionen mit messbaren Zielen nachhaltig machen; bzw. „Artikel 6“ - keine unbedingten Nachhaltigkeitsziele. Weitere Informationen finden Sie unter: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=de.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- 1,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit.

- Ausstiegskosten

- Wir berechnen keine Ausstiegsgebühr für dieses Produkt.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 0,96% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 20,00% wenn die Anteilsklasse während des Performancezeitraums den Referenzindikator übertrifft. Sie ist auch dann zahlbar, wenn die Anteilsklasse den Referenzindikator übertroffen, aber eine negative Performance verzeichnet hat. Minderleistung wird für 5 Jahre zurückgefordert. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Investition entwickelt. Die obige aggregierte Kostenschätzung enthält den Durchschnitt der letzten 5 Jahre oder seit der Produkterstellung, wenn es weniger als 5 Jahre sind.

- Transaktionskosten

- 0,30% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Carmignac Portfolio Merger Arbitrage Plus A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 3/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088 ist eine europäische Verordnung, die Vermögensverwalter dazu verpflichtet, ihre Fonds u. a. als solche zu klassifizieren: „Artikel 8“ - Förderung ökologischer und sozialer Eigenschaften; „Artikel 9“ - Investitionen mit messbaren Zielen nachhaltig machen; bzw. „Artikel 6“ - keine unbedingten Nachhaltigkeitsziele. Weitere Informationen finden Sie unter: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=de.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- 1,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit.

- Ausstiegskosten

- Wir berechnen keine Ausstiegsgebühr für dieses Produkt.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 1,80% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 20,00% Anteil an der Outperformance, wenn die Wertentwicklung positiv ist und der Nettoinventarwert die High-Water Mark übertrifft. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Anlage entwickelt. Die vorstehende Schätzung der kumulierten Kosten enthält den Durchschnitt der letzten fünf Jahre bzw. seit der Auflegung des Produkts, wenn diese vor weniger als fünf Jahren erfolgte.

- Transaktionskosten

- 0,84% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Aktuelle Analysen

Auszeichnung unserer Merger Arbitrage-Strategien mit dem „Best new launch“-Award

Die Auszeichnung als bester ESG-Alternative Fonds geht an Carmignac

Betreff: Beendigung des Soft-Closing-Verfahrens des Carmignac Portfolio Long-Short European Equities Fonds

MARKETING-ANZEIGE. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen.

Quelle: Carmignac, 20.10.2023. Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschließlich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäß dem „US Securities Act“ von 1933 registriert. Gemäß der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen. Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht.

In der Schweiz: die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6: https://www.carmignac.ch/de_CH/article-page/verfahrenstechnische-informationen-1760.

Für Deutschland: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.de zur Verfügung und sind auf Anforderung bei der Verwaltungsgesellschaft bzw. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6: https://www.carmignac.de/de_DE/article-page/verfahrenstechnische-informationen-1760.

Für Österreich: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.at zur Verfügung und sind auf Anforderung bei der Erste Bank der österreichischen Sparkassen AG OE 01980533/ Produktmanagement Wertpapiere, Petersplatz 7, 1010 Wien, erhältlich. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6: https://www.carmignac.at/de_AT/article-page/verfahrenstechnische-informationen-1760.